第1部 第 IV 章 第1節 木材需給の動向(1)

世界の木材需給は、中国における木材需要の増大等、主要国の需給動向に伴って大きく変化している。我が国の木材需給も、国産材供給量が増加傾向にあるなどの変化がみられる。

以下では、世界と我が国における木材需給の動向について記述するとともに、併せて木材価格の動向、違法伐採対策及び木材輸出対策について記述する。

(1)世界の木材需給の動向

(ア)世界の木材需給の概況

(世界の木材消費量は再び増加傾向)

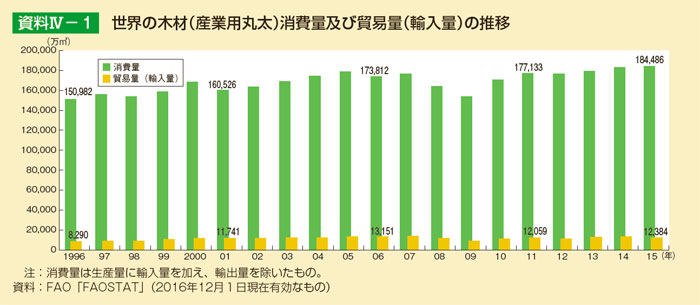

国際連合食糧農業機関(FAO(*1))によると、世界の木材の消費量は、近年は2008年秋以降の急速な景気悪化の影響により減少したが、2010年以降は再び増加傾向にある(資料 IV -1)。2015年の産業用丸太の消費量は前年比1%増の18億4,486万m3、製材は前年比1%増の4億4,065万m3、合板等は前年からほぼ横ばいの3億8,041万m3であった(*2)。

また、2015年の世界の木材の生産量については、産業用丸太は前年比1%増の18億4,293万m3、製材は前年比1%増の4億4,507万m3、合板等は前年からほぼ横ばいの3億8,774万m3であった。

2015年の世界の木材の輸出入量は、産業用丸太では、輸入量が前年比7%減の1億2,384万m3、輸出量が前年比8%減の1億2,190万m3であった。製材では、輸入量が前年比2%増の1億3,139万m3、輸出量が前年比2%増の1億3,580万m3であった。合板等では、輸入量が前年比1%増の7,791万m3、輸出量が前年比1%増の8,523万m3であった(*3)(資料 IV -2,3)。

(*1)「Food and Agriculture Organization of the United Nations」の略。

(*2)丸太は燃料用にも使われている。2015年の世界の燃料用丸太の消費量は、約18.6億m3であった。

(*3)FAO「FAOSTAT」(2016年12月1日現在有効なもの)による。輸入量と輸出量の差は、輸出入時の検量方法の違い等によるものと考えられる。

(主要国の木材輸入の動向)

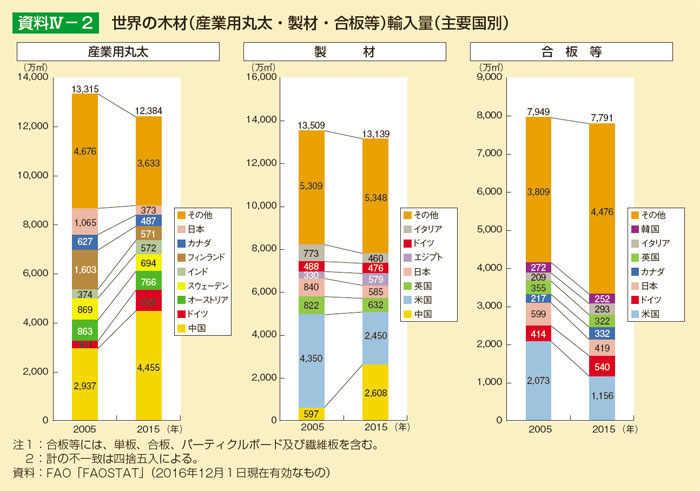

2015年における品目別及び国別の木材輸入量を10年前と比べると、産業用丸太については、我が国の輸入量は1,065万m3から373万m3に減少し、全世界の輸入量に占める割合は8%から3%に低下している。また、主要な輸入国のうちフィンランドについては、産業用丸太の輸入の多くをロシアに依存していたため、ロシアの丸太輸出税引上げにより産業用丸太の輸入量は1,603万m3から571万m3に減少している。一方、中国の輸入量は、2,937万m3から4,455万m3に大きく増加し、世界の輸入量に占める割合も22%から36%に上昇している。

製材については、米国の輸入量は、国内の住宅着工戸数の減少等により4,350万m3から2,450万m3に減少する一方で、中国の輸入量は、国内の需要増加により597万m3から2,608万m3に増加している。

合板等については、米国の輸入量が2,073万m3から1,156万m3に減少している(資料 IV -2)。

(主要国の木材輸出の動向)

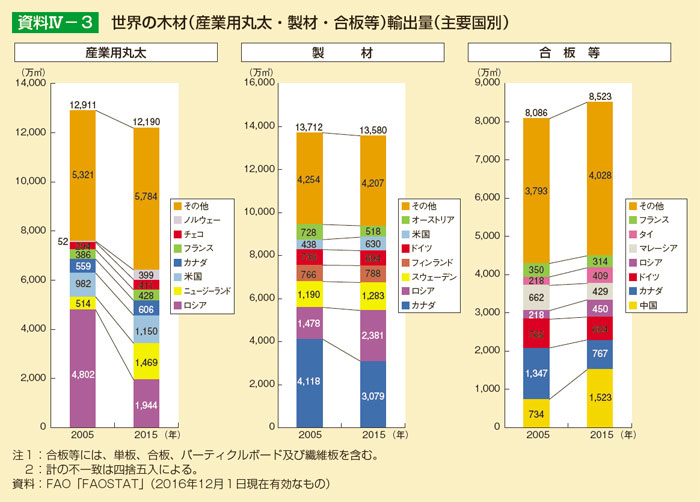

2015年における品目別及び国別の木材輸出量を10年前と比べると、産業用丸太については、ロシアの輸出量は、2007年以降の丸太輸出税引上げにより4,802万m3から1,944万m3へと減少しているものの、依然として世界一の輸出国となっている。一方、ニュージーランドの輸出量は514万m3から1,469万m3へと増加している。

製材については、カナダの輸出量は、米国の需要減少等により4,118万m3から3,079万m3に減少する一方、ロシアの輸出量は、丸太輸出税の引上げにより輸出形態が製品へシフトしたことに伴い、1,478万m3から2,381万m3に増加している。

合板等については、中国の輸出量は、ポプラ等の早生樹を原料とした合板の生産拡大等により、734万m3から1,523万m3へと大きく増加し、世界一の輸出国となっている(資料 IV -3)。

(イ)各地域における木材需給の動向

このように、世界の木材貿易では、北米や欧州のみならず、ロシアや中国も大きな存在感を示しており、これらの地域の木材需給は世界の木材需給に大きな影響を与える。以下では、それぞれの地域における木材需給動向を記述する(*4)。

(*4)各地域における木材需給の動向の記述は、主にUNECE/FAO(2016) Forest Products Annual Market Review 2015-2016 による。なお、UNECEは、「United Nations Economic Commission for Europe(国際連合欧州経済委員会)」の略。

(北米の動向)

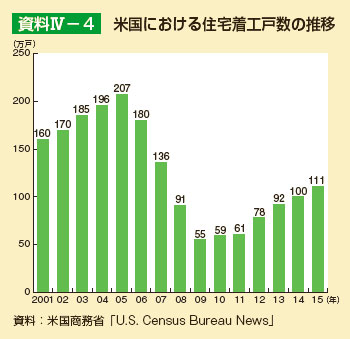

米国では、2008年の住宅バブル崩壊により、住宅着工戸数は、2005年の207万戸から2009年には55万戸まで減少したが、その後6年連続で増加し、2015年には前年比11%増の111万戸まで回復している(資料 IV -4)。このことなどから、北米全体における針葉樹製材の消費量は、2015年には前年比6.1%増の9,080万m3となった。

また、2015年の北米全体における針葉樹製材の生産量は、前年比4.2%増の9,970万m3であった。このうち、米国は同1.0%増の5,430万m3、カナダは同8.3%増の4,540万m3であった。

カナダについては、生産量の4割以上を占めているブリティッシュコロンビア州において、マウンテンパインビートル(*5)の被害木の製材が経済性を失ってきたことにより、同州の針葉樹製材の生産量は2015年には前年から漸減となったものの、他の州における生産量の増加によりカナダ全体での針葉樹製材の生産量は増加している。米国のカナダからの針葉樹製材輸入量は、2015年に前年比9.2%増の2,175万m3となっており、米国の針葉樹製材輸入の96%近くを占める。このような増加の要因としては、米ドルに対してカナダドルが下落したことにより競争力が向上したことや、カナダから米国向けの針葉樹輸出税が2015年10月中旬に撤廃されたこと(*6)が挙げられる。

北米から中国への針葉樹製材の輸出は、中国の建設市場の低迷やロシアから中国への針葉樹製材・丸太の輸出増加により、2015年において大幅に減少した。また、日本への輸出は2015年にはわずかに減少した。

(*5)北米西部にみられる体長1cm以下の甲虫。ロッジポールパイン等のマツ類に卵を産み付け、幼虫が師部組織を食害することで枯死させる。カナダ西部では、この被害木の処理により、針葉樹製材の生産量が急激に増加していた。

(*6)2015年10月に「カナダと米国の間の2006年の針葉樹製材協定」が失効したことに伴い、1年間限りの措置として輸出税が撤廃されたが、2017年2月末現在においても輸出税は課されていない。

(欧州の動向)

欧州では、住宅市場は、依然として2008年の世界金融危機等の影響を受けているが、2016年以降、経済は穏やかな成長が予測されていることから、住宅着工戸数は2016年において、前年から増加して119万戸程度となると予測されている。このような中で、欧州における針葉樹製材の消費量は、2015年には前年並みの8,900万m3となった。ただし地域内の経済状況に大きな差異があり、これに伴い、国別には、トルコ、ドイツ、オーストリア、ポーランド等で消費量が増加した一方で、ベルギー、フィンランド等で減少した。

欧州における針葉樹製材の生産量は、欧州及び主要な輸出先国での需要の不振により、2015年には前年比0.7%減の1億260万m3となった。2015年における欧州の主要な針葉樹製材生産国は、ドイツ(2,043万m3、前年比1.6%減)、スウェーデン(1,807万m3、同3.9%増)、フィンランド(1,060万m3、同2.6%減)等となっており、スウェーデンにおける針葉樹製材生産量の増加は輸出量の増加によるものであった。

欧州からの針葉樹製材の輸出量は、2015年に前年比1.0%増の4,890万m3となった。2015年には、主要な輸出先である日本とエジプトへの輸出はそれぞれ5%と14%減少する一方で(*7)、中国と米国への輸出はそれぞれ20%と44%増加した(*8)。

(*7)日本については、国内の全体的な木材需要が減少したことに伴うものであり、エジプトについては、木材市場は安定していたが、ロシアが通貨安を背景に輸出量を増加させたことに伴うものである。

(*8)中国及び米国ではホワイトウッド(ヨーロッパトウヒ)の需要が大きい一方、エジプトでは、レッドウッド(ヨーロッパアカマツ)の需要が大きい。

(ロシアの動向)

ロシアを含むCIS諸国(*9)における針葉樹製材の消費量は、これまで増加傾向にあったが、経済の悪化や通貨の下落により2015年には2年連続で減少し、前年比2.2%減の1,670万m3となった。生産量は、前年比0.4%増の3,630万m3であり、そのうちロシアが前年比0.2%増の3,210万m3であった。ロシアの針葉樹製材の輸出量は、2015年には前年比4%増の2,240万m3となり、過去最高を記録した。最大の輸出先は中国であり、2015年には980万m3が輸出され、そのシェアは前年から5%増加し、全体の44%を占めた。その他の主な輸出先はウズベキスタン、エジプト等となっている。

ロシアは、2007年に制定した「新ロシア森林法典」に木材の高付加価値化の実施を位置付けたことから(*10)、2007年から2008年にかけて、針葉樹丸太の輸出税率を6.5%から25%に段階的に引き上げた。その後、ロシアは、2012年8月のWTOへの加盟に伴い、加盟交渉による条件に従い、ヨーロッパアカマツについて年間割当数量(約1,600万m3、うちEU向けが365万m3)の輸出税率を25%から15%に、ヨーロッパトウヒとヨーロッパモミについて年間割当数量(625万m3、うちEU向けが596万m3)の輸出税率を25%から13%に引き下げる一方、年間割当数量を超える分の輸出税率は80%(*11)に引き上げた(*12)。カラマツの輸出税率は25%のままとされた。

この結果、ロシアの丸太輸出量は、2006年には5,090万m3であったが、2012年には1,765万m3まで減少した。2013年以降は2,000万m3程度で推移しており、2015年には1,944万m3となっている(*13)。ロシアから我が国への丸太輸出量については、2006年には497万m3(我が国の丸太輸入量の47%)であったが、減少を続けており、2015年には15万m3(同4%)となっている(*14)。

(*9)「Commonwealth of Independent States」の略。UNECEの統計上は、アルメニア、アゼルバイジャン、ベラルーシ、カザフスタン、ジョージア、キルギス、モルドバ、ロシア、タジキスタン、トルクメニスタン、ウクライナ及びウズベキスタンの12か国を指す。ここでは、ロシアのみの消費量が不明のため、CIS諸国全体の消費量を記載。

(*10)山根正伸 (2013) 林業経済, 65(10): 21-30

(*11)ただし、輸出税額が55.2ユーロ/m3を下回る場合は、55.2ユーロ/m3となる。

(*12)日本貿易振興機構「WTO加盟に伴うロシアの関税・制度変更のポイント」(平成24(2012)年8月): 6-8.

(*13)FAO「FAOSTAT」(2016年12月1日現在有効なもの)

(*14)財務省「貿易統計」

(中国の動向)

中国は、国内の木材産業の需要に見合うだけの森林資源を国内に有していないことから、2015年において15年連続で世界第一の針葉樹丸太輸入国となっている。近年の中国の建設市場の低迷により、2015年には針葉樹丸太の輸入量は前年比18%減となったものの、依然として世界の針葉樹丸太貿易量の約40%が中国向けとなっている。中国向け針葉樹丸太の輸出は、ニュージーランドとロシアで70%近くを占めるとともに、近年は豪州が中国への針葉樹丸太の輸出量を増加させており、その割合は10%に達している。

中国の2015年における針葉樹製材輸入量は、前年比1%増の1,764万m3となっているが、近年の建設市場の低迷を背景に、その輸入額は前年比12%減となった。2015年の中国向け針葉樹製材の輸出量は、ロシア(48%)とカナダ(32%)で80%を占めており、これにフィンランド(3.5%)、米国(3.4%)、スウェーデン(3.0%)等が続いている。2015年においては、ロシアから中国への針葉樹製材の輸出量が前年比16.5%増となっており、この傾向は、2016年においても継続している。

また、中国からの合板等の輸出量は、増加傾向にあり、2015年には1,523万m3で10年前の734万m3の約2倍となっている(*15)。

(*15)FAO「FAOSTAT」(2016年12月1日現在有効なもの)

(ウ)国際貿易交渉の動向

(EPA/FTA等の交渉の動き)

我が国は、平成14(2002)年にシンガポールと初めて経済連携協定(EPA(*16))を締結してから、幅広い国や地域とのEPAの締結に取り組んでいる。平成28(2016)年6月時点で、合計16の国及び地域(*17)とEPAを締結・署名している。現在、カナダ、コロンビア、EU、トルコとのEPAのほか、日中韓自由貿易協定(FTA(*18))、東アジア地域包括的経済連携(RCEP(アールセップ))(*19)等について交渉中である。これらの交渉に当たって、我が国は、林産物の関税率の引下げが我が国及び相手国の持続可能な森林経営に悪影響を及ぼすことのないよう配慮することとしている。

日EU間では、平成23(2011)年5月に開催された日EU定期首脳協議において、日EU経済連携協定(日EU・EPA)の交渉のためのプロセス開始について合意(*20)し、平成25(2013)年3月には、両首脳が日EU・EPAの交渉立上げを決定している(*21)。同4月に第1回の交渉会合を行い、平成28(2016)年9月までに17回の交渉会合を行っている。

日中韓の3か国では、平成24(2012)年11月に開催された「ASEAN(アセアン)関連首脳会議」の際に行われた「日中韓経済貿易担当大臣会合」において、物品の関税やサービス貿易の障壁等を削減・撤廃することを目的とする日中韓FTAの交渉開始に合意している(*22)。平成25(2013)年3月に第1回の交渉会合を行い、平成29(2017)年1月までに11回の交渉会合を行った。

また、平成24(2012)年11月のASEAN関連首脳会議の際に、ASEAN諸国と日中韓印豪NZの16か国は、RCEPの交渉の立上げを宣言した(*23)。RCEPは、これらの国の間の包括的な経済連携構想であり、物品貿易(関税削減等)のみならず、サービス貿易、投資、経済及び技術協力、知的財産、競争、紛争解決、その他の事項を含む協定を目指している。平成25(2013)年5月に第1回の交渉会合を行い、平成29(2017)年3月までに17回の交渉会合を行った。

(*16)「Economic Partnership Agreement」の略。

(*17)シンガポール、メキシコ、マレーシア、チリ、タイ、インドネシア、ブルネイ、ASEAN全体、フィリピン、スイス、ベトナム、インド、ペルー、オーストラリア、モンゴル、TPP。

(*18)「Free Trade Agreement」の略。

(*19)「Regional Comprehensive Economic Partnership」の略。

(*20)外務省ホームページ「第20回日EU定期首脳協議(結果概要)」(平成23(2011)年5月28日)

(*21)外務省ホームページ「日EU首脳電話会談(結果概要)」(平成25(2013)年3月25日)

(*22)外務省プレスリリース「日中韓自由貿易協定(FTA)交渉開始の宣言について」(平成24(2012)年11月20日付け)

(*23)外務省プレスリリース「東アジア地域包括的経済連携(RCEP)交渉の立上げについて」(平成24(2012)年11月20日付け)

(TPPが国会承認)

環太平洋パートナーシップ(TPP(*24))交渉は、平成18(2006)年に発効した環太平洋戦略的経済連携協定(通称「P4協定」)の締約国であるシンガポール、ニュージーランド、チリ、ブルネイに加えて、米国、オーストラリア、ペルー、ベトナムの8か国により、平成22(2010)年3月に開始された。その後、マレーシア、カナダ、メキシコが交渉に参加し、我が国は、平成25(2013)年3月に交渉に参加することを表明した。TPP交渉への参加に関しては、平成25(2013)年4月18日に参議院の、翌19日に衆議院の農林水産委員会において、「国内の温暖化対策や木材自給率向上のための森林整備に不可欠な合板、製材の関税に最大限配慮すること」等が決議された(*25)。

我が国は平成25(2013)年7月にマレーシアで開催された第18回会合から交渉に参加しており、平成27(2015)年10月には、米国で開催されたTPP閣僚会合においてTPP交渉の大筋合意が成立し、平成28(2016)年2月に、ニュージーランドにおいて署名が行われた。その後、発効に向け、各国が議会承認、国内法改正等の手続を行うこととなった。我が国においては、同3月8日に国会に提出され、同12月9日に国会承認されるとともに、その国内実施法である「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律(*26)」が国会で可決・成立した。

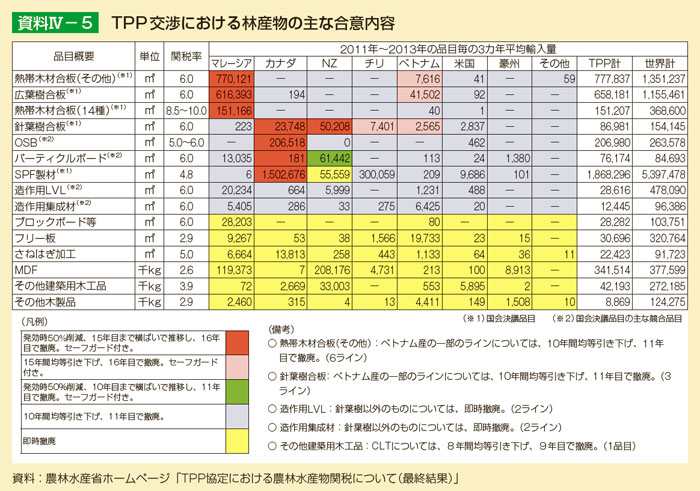

林産物では、輸入額が多い国や、輸入額の伸びが著しい国からの合板・製材(マレーシア、ニュージーランド、カナダ、チリ及びベトナムからの合板並びにカナダからの製材)に対して、16年目までの長期の関税撤廃期間と、輸入量が一定量に達した場合に関税を自動的にTPPの発効前の水準に引き上げるセーフガードが措置された(資料 IV -5)。非農産品である林産物へのセーフガードの設定は、世界でも前例のない措置となっている。また、合板、製材の代替・競合品であるOSB(*27)(配向性削片板)についても、輸入額の多い国(カナダ)に対し、16年目までの長期の関税撤廃期間とセーフガードが措置された。このほか、TPP「環境章」において、違法伐採対策に関し、各国における行政措置等の実施や、各国間の協力に関する規律が規定された。

合板・製材等については、国産品は、マレーシア・カナダ等のTPP参加国からの輸入品との厳しい競争関係に置かれている。一方で、現在の関税率が10%以下となっている中で、長期間の関税撤廃期間が設けられるとともにセーフガードが措置されたことなどから、TPP合意による影響は限定的と見込まれているが、長期的には、国産材の価格の下落も懸念される(*28)ことから、生産性向上等の体質強化対策の検討が必要である。

TPP大筋合意を受けて、TPPの実施に向けた総合的な政策の策定等のため、内閣総理大臣を本部長とするTPP総合対策本部が設置され、平成27(2015)年11月に開催された同本部において「総合的なTPP関連政策大綱」が決定された。この中で、攻めの農林水産業への転換(体質強化対策)として、林産物については、生産コスト低減により合板・製材の国際競争力の強化を図ることとされた。これに基づき、林野庁では、平成27(2015)年度以降、合板・製材工場等の施設整備とこれらに対して原木を安定的に供給するための間伐及び路網整備への支援や、違法伐採対策、林産物の輸出対策に取り組んでいる。

(*24)「Trans-Pacific Partnership」の略。交渉参加国は、シンガポール、ニュージーランド、チリ、ブルネイ、米国、オーストラリア、ペルー、ベトナム、マレーシア、メキシコ、カナダ、日本の12か国。

(*25)参議院会議録情報 第183回国会 農林水産委員会第4号、衆議院会議録情報 第183回国会 農林水産委員会第6号

(*26)「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律」(平成28年法律第108号)

(*27)「Oriented Strand Board」の略。薄く切削した長方形の木片を並べた層を、互いに繊維方向が直交するように重ねて高温圧縮した板製品。

(*28)農林水産省ホームページ「品目毎の農林水産物への影響について」

(WTO交渉の状況)

世界貿易機関(WTO(*29))では、貿易の更なる自由化を通じて、開発途上国の経済開発等を含め世界経済の発展を目指した「ドーハ・ラウンド交渉」が進められている。平成27(2015)年12月にケニアのナイロビで開催された「第10回WTO閣僚会議」では、農業の輸出補助金の撤廃期限を含む輸出競争について合意がなされるとともに、農業分野を含む、ドーハ・ラウンドの未解決の事項について議論を行っていくことが確認された。ただし、ドーハ・ラウンド交渉という形で継続すべきかどうかについては明確な結論は出されなかった。次回の「第11回WTO閣僚会議」は、平成29(2017)年12月にアルゼンチンのブエノスアイレスで開催される予定である。

(*29)「World Trade Organization」の略。

お問合せ先

林政部企画課

担当者:年次報告班

代表:03-3502-8111(内線6061)

ダイヤルイン:03-6744-2219